不動産投資分析– category –

-

不動産投資分析基礎講座

【キャッシュフロー・ツリーて何?】 賃貸アパート経営の出発点は「投資判断」にあるといえます。新築の場合であれ、リフォームの場合であれ「投資」という側面から分析する必要があります。その際、出発点となるのが「キャッシュフローツリー」です。... -

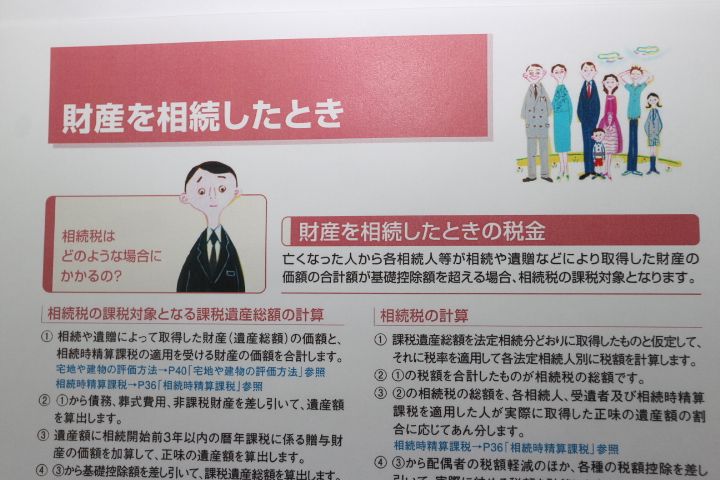

相続税の計算はどうするの?

資産家にとって、もし、今、相続が発生した場合、相続税が発生するのか発生しないのか。発生する場合はどれくらいになるのか概算で事前に把握しておくことは大切です。事前に概算の金額が分かれば、早くから対策をすることができます。相続税計算の流れに... -

不動産コンサルティングマスターってどんな資格ですか?

近年、社会経済環境の変化に伴い、不動産に関するニーズは多種多様になってきています。また、不動産の流動化、証券化の進展など不動産関連業務は高度化、複雑化してきています。そのような中、不動産の有効活用や投資等について、高い専門的知識と豊富な...

1