不動産売却お役立ち情報– category –

-

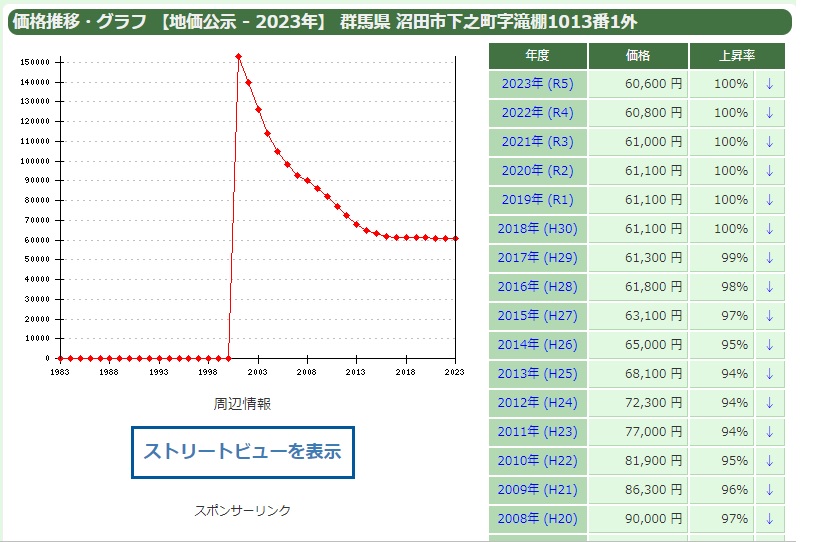

地価推移の調べ方を教えてください。

土地の値段は上がっているのでしょうか、下がっているのでしょうか。毎年発表される「地価公示」と「都道府県地価調査」から調べることが出来ます。その調べ方について紹介します。。 【地価公示(公示価格)・都道府県地価調査(基準地価格)とは】 公的機関... -

土地の4つの値段(一物四価)とは?

1つの土地には実際に取引された「実勢価格」の他に、公的機関が発表する「公示地価(公示価格)」、「相続税評価額(路線価)」、「固定資産税評価額」があります。土地の相場、価格の目安を確認する方法としてあげられますが、それぞれの価格は目的や特徴が... -

土地の価格(更地価格)の調べ方を教えてください。

土地の値段(相場)を調べたい時、どう調べたらいいのでしょうか。主な調べ方は5つあります。①地価公示・都道府県地価調査から調べる方法。②相続税路線価から調べる方法。③固定資産税評価額から調べる方法。④取引事例から調べる方法。⑤不動産ポータルサイト... -

相続登記が義務化される「所有者不明土地関連法案」について教えてください。

令和3年4月21日、およそ2年の検討を経て「所有者不明土地」の発生予防と利用の円滑化を図るため、民法や不動産登記法の一部改正案が国会で成立しました。その改正の主な内容について解説します。 【背景と問題点】 《背景》 平成29年度の国土交通省... -

宅地建物取引士ってはどんな資格ですか?

【宅地建物取引士とは】 (1) 宅地建物取引士の設置義務 不動産業には土地建物等の売買、仲介(媒介)、賃貸(土地や住宅・ビルの大家)、管理(分譲マンシヨンの管理、賃貸物件の管理等)などがあります。その内、①自らが行う宅地や建物の売買や交換②売買や交換... -

不動産コンサルティングマスターってどんな資格ですか?

近年、社会経済環境の変化に伴い、不動産に関するニーズは多種多様になってきています。また、不動産の流動化、証券化の進展など不動産関連業務は高度化、複雑化してきています。そのような中、不動産の有効活用や投資等について、高い専門的知識と豊富な...

1