2022年1月– date –

-

沼田市内の休日、夜間に救急外来を受け付けてくれる総合病院、「沼田脳神経外科循環器科病院」の紹介

子供は夜間に突然、熱を出したり突発的な病気になったり、ケガをすることがあります。こんな時、救急対応してくれる病院があると安心です。沼田市にある病院で救急対応してくれる総合病院、「沼田脳神経外科循環器科病院」について紹介します。(株)丸井... -

沼田市内の主に透析治療を行う病院、「医療法人社団日高会 白根クリニック」の紹介

沼田市内にある病院の中で、主に透析治療を行っている病院、「医療法人社団 白根クリニック」について紹介します。(株)丸井不動産は沼田市に引っ越しを検討しているアパート入居者様を応援しています。 【診療科】 次の診療科があります。 ・内科 ・泌尿... -

沼田市内の休日、夜間に救急外来を受け付けてくれる総合病院、利根中央病院の紹介

子供は夜間に突然、熱を出したり突発的な病気になったりすることがあります。こんな時、救急対応してくれる病院があると安心です。沼田市にある病院で救急対応してくれる総合病院、「利根中央病院」について紹介します。(株)丸井不動産は沼田市に引っ越... -

沼田市の日帰り温泉、「望郷の湯」の紹介

国道120号線沿いにある道の駅「白沢」に併設してある、大パノラマが望め人気の日帰り温泉、「望郷の湯」について紹介します。 【住所・アクセス】 〒378-0125 群馬県沼田市白沢町平出1297 関越高速自動車道沼田ICから国道120号線を... -

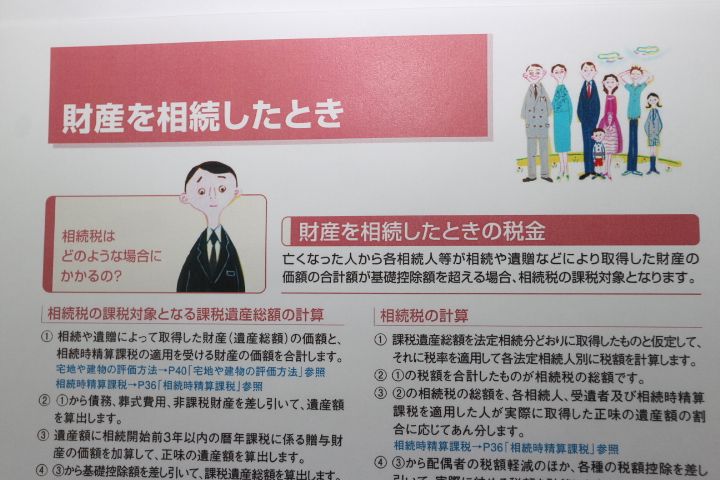

民法(相続法)改正で、相続の何がどう変わったの?

改正された民法の相続法は平成30年7月6日に成立し、「自筆証書遺言の方式の緩和」については、平成31年1月13日からすでに施行されています。令和元年7月1日からは「遺産分割における税法と民法の齟齬の解消」、「遺産分割前の預貯金の仮払い制... -

相続税の計算はどうするの?

資産家にとって、もし、今、相続が発生した場合、相続税が発生するのか発生しないのか。発生する場合はどれくらいになるのか概算で事前に把握しておくことは大切です。事前に概算の金額が分かれば、早くから対策をすることができます。相続税計算の流れに...

1