外壁塗装工事費は修繕費それとも減価償却費?

新築した賃貸住宅も年月の経過とともに外壁の色あせ、ひび割れ等建物の劣化が発生してきます。築15年前後で建物価値を維持するため、外壁の塗装工事及び修理を行います。その際、塗装工事の目的によりかかった経費の計上方法が異なってきます。実際の例を交え、その注意点を説明します。

修繕費と資本的支出の違いと注意点

一般的に外壁塗装工事は建物の維持を目的として行われるため、経費処理上は「修繕費」として認められる場合が多くなります。しかし、外壁塗装工事を行った目的によっては修繕費と認められない「資本的支出」の場合があります。その違いは下記の通りです。

修繕費

(1) 修繕費とは

建物の維持や管理、原状回復を目的とした建物の外壁塗装や畳の表替え、床の張り替えなど、工事の内容が建物の維持管理、原状回復として通常必要とされる修理・メンテナンス。

(2)経費計上方法

その場合は「修繕費」として工事を行った年の経費として一括処理(費用計上)できます。

(3)修繕費として認められる外壁塗装の例

・雨水が浸入しないように、外壁のヒビ割れや剥がれなどを補修することを目的として行われた外壁塗装

・建物の美観を保つために、色があせてきた部分や傷ついてしまったを補修することを目的として行われた外壁塗装

・災害により毀損してしまった外壁のヒビ割れや剥がれなどを補修することが目的の外壁塗装

資本的支出

(1)資本的支出とは

建物の維持管理、原状回復を目的として行われたものでなく、建物の価値や性能、耐久性をより良く(改良等)することを目的として行われたもの。

(2)経費計上方法

その場合、かかった経費は既存の減価償却資産と種類、耐用年数を同じくする新たな減価償却資産を取得したものとして、既存の減価償却資産の法定耐用年数の各年に「減価償却費」として費用計上されます。

建物構造別法定耐用年数

・木造(住宅用) 22年

・軽量鉄骨造(厚さ3~4mm) 27年

・鉄骨鉄筋コンクリート、鉄筋コンクリート造(住宅用) 47年

・重量鉄骨造、鉄骨造 34年

参照情報

(3)資本的支出とみなされる外壁塗装の例

・より美しい色や魅力的な色に塗り替えることが目的として行われた外壁塗装

・より耐久性の高い塗料に塗り替える(例えばアクリル塗装→フッ素塗装)ことが目的の外壁塗装

・より豪華で魅力的な外観にすることが目的の外壁塗装

参照情報

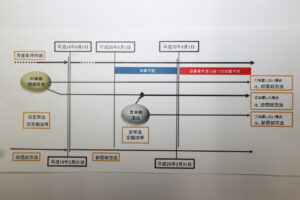

資本的支出とみなされた具体例

丸井不動産で管理しているAオーナーは下記の外壁塗装工事をしました。

工事実施年月 平成28年4月

規 模 軽量鉄骨造 4棟16世帯

内 容 外壁塗装工事及び外壁修繕工事

減価償却残存年数 8年

工事費 1000万円

要した金額の内、資本的支出であるか修繕費であるかが明らかでなかったので、その場合に適用される「資本的支出と修繕費の区分の特例」により、30%(300万円)が修繕費、70%(700万円)は資本的支出になりました。

資本的支出700万円の減価償却は特例(所得税法施行令127条第2項)により本体部分の取得価格に加算して減価償却費を計算し8年で償却します。

平成28年の減価償却費 = 700万円×0.9×0.037×8ケ月/12ケ月

= 155,400円

平成29年の減価償却費 = 700万円×0.9×0.037×12ケ月/12ケ月

= 233,100円

まとめ

外壁塗装工事は行われた工事の目的により税務上、「修繕費」とみなされる場合、「資本的支出」とみなされれる場合があります。経費計上にあたっては税理士や税務署に相談し、適切なアドハ゛イスをしてもらうことをおすすめします。

参照情報

関連記事

「既存の減価償却資産(賃貸アパート等)に資本的支出をした場合の償却方法を教えてください。」

沼田市の賃貸アパートをお探しの方は (株)丸井不動産へ TEL 0278-25-8433